はじめに

企業の財務状況を理解する上で欠かせない財務諸表の一つ、それが損益計算書です。この重要な文書は、一定期間における企業の経営成績を明らかにし、その健全性や成長性を評価するための貴重な情報源となります。

本記事では、損益計算書の基本的な構造から、その詳細な分析方法まで、初心者にも分かりやすく解説していきます。

構成の要素

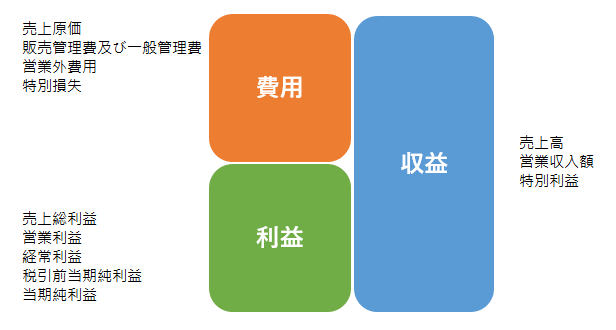

損益計算書の骨格を形作る3つの要素について、それぞれの意味と重要性を見ていきましょう。

収益:企業の事業活動によって得られた経済的価値の総額を表します。主に売上高がこれに該当します。

費用:収益を獲得するために使用または、消費した経済的価値の総額です。原料費、賃金費用、宣伝費用などが含まれます。

利益:収益から費用を差し引いた残額で、企業活動の最終的な成果を示します。

収益 = 費用 ✙ 利益

収益

売上高

企業の主要な事業活動から得られる収入です。製品やサービスの販売によって得られる金額がここに計上されます。

営業外収益

本業以外から得られる収入を指します。受取利息や配当金、為替差益などが該当します。

特別利益

臨時的・偶発的に発生する利益です。固定資産の売却益や保険金収入などが含まれます。

費用

売上原価

商品やサービスを提供するために直接的に要した費用です。原材料費や製造に関わる人件費などが含まれます。

販売費及び一般管理費

営業活動に関連する間接的な費用を指します。広告宣伝費、家賃、光熱費などが該当します。

営業外費用

本業以外で発生する費用です。支払利息や為替差額損などが含まれます。

特別損失

臨時的・偶発的に発生する損失を指します。災害による損失や固定資産の除却損などが該当します。

利益

売上総利益

売上高から売上原価を差し引いた金額(利益)です。企業の基本的な収益性を測る指標です。

売上総利益 = 売上高 - 売上原価

営業利益

売上総利益から販売費及び一般管理費を差し引いた金額(利益)です。本業、主要事業の利益能力を表します。

営業利益 = 売上総利益 - 販売費及び一般管理費

経常利益

営業利益に営業外収益を加え、営業外費用を差し引いた金額(利益)です。企業の総合的な利益力を表します。

経常利益 = 営業利益 + 営業外収益 - 営業外費用

税引前当期純利益

経常利益に特別利益を加え、特別損失を差し引いた金額(利益)です。税金を考慮する前の最終的な利益を表します。

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

当期純利益

税引前当期純利益から法人税等を差し引いた金額(最終的な利益)です。株主に帰属する利益を示します。

当期純利益 = 税引前当期純利益 - 法人税等

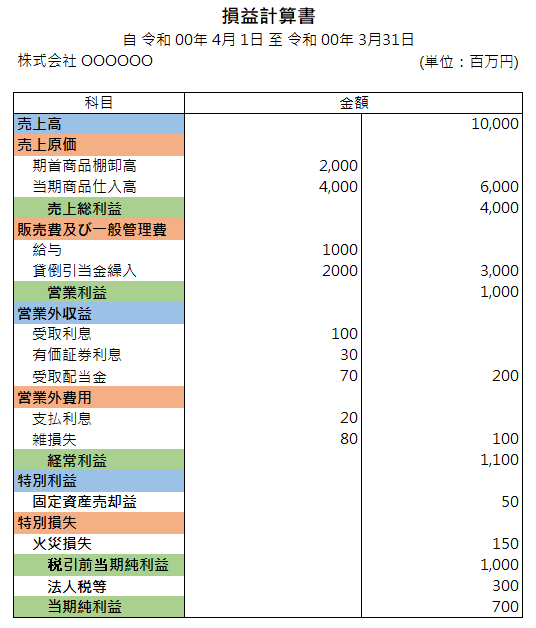

具体的な数値の損益計算書を例にして分析

ここでは、架空の企業の簡単な損益計算書を例に、多角度から分析してみましょう。

売上高利益率の分析:

当期純利益÷売上高×100 = 7%

この企業は売上高の7%を最終的な利益として確保しています。業界平均と比較して、収益性の良し悪しを判断できます。

売上総利益率の検討:

売上総利益÷売上高×100 = 40%

原価率が60%であることを示しており、製品やサービスの競争力や価格設定の妥当性を評価する指標となります。

販管費率の確認:

販売費及び一般管理費÷売上高×100 = 30%

経費の効率性を示す指標です。この比率が高すぎる場合、コスト削減の余地があると考えられます。

営業利益率の評価:

営業利益÷売上高×100 = 10%

本業での収益力を表す重要な指標です。この数値が高いほど、事業の効率性が高いと言えます。

特別損益の影響度:

(特別利益-特別損失)÷経常利益×100 = -9.1%

経常利益に対する特別損益の影響度を示します。この場合、特別損失が利益を若干圧迫していることがわかります。

営業外損益比率の分析:

(営業外収益 – 営業外費用) ÷ 営業利益 × 100 = 10%

この比率は、本業以外の活動が利益にどの程度貢献しているかを示します。10%という数字は、この企業が本業外でも一定の収益を上げていることを示唆しています。

売上高営業利益率の計算:

営業利益 ÷ 売上高 × 100 = 10%

この指標は企業の営業効率を示します。10%という数字は、業界平均と比較することで、この会社の競争力を評価する手がかりとなります。

経常利益率の評価:

経常利益 ÷ 売上高 × 100 = 11%

経常利益率は、企業の総合的な利益力を表します。営業利益率よりも高い11%という数字は、営業外活動も含めた全体的な経営が健全であることを示唆しています。

法人税等負担率の分析:

法人税等 ÷ 税引前当期純利益 × 100 = 30%

この比率は企業の実効税率を示します。30%という数字が法定実効税率と比較してどうなのか、税務戦略の効果を評価する手がかりになります。

売上高販管費率:

販売費及び一般管理費 ÷ 売上高 × 100 = 30%

この比率は、売上高に対する販管費の割合を示します。30%という数字は、企業の経費構造の効率性を評価する指標となります。

営業利益変動率:

(当期営業利益 – 前期営業利益) ÷ 前期営業利益 × 100

※前期データが必要ですが、これは営業利益の成長率を示す重要な指標です。

売上高特別損益率:

(特別利益 – 特別損失) ÷ 売上高 × 100 = -1%

この比率は、特別損益が企業の業績にどの程度影響を与えているかを示します。-1%は特別損失が若干上回っていることを示しています。

純利益率:

当期純利益 ÷ 売上高 × 100 = 7%

この比率は、売上高に対する最終的な利益の割合を示し、企業の総合的な収益パフォーマンスを示します。

売上高対営業外損益率:

(営業外収益 – 営業外費用) ÷ 売上高 × 100 = 1%

この比率は、本業以外の活動が売上高に対してどの程度の影響を与えているかを示します。

経常利益成長率:

(当期経常利益 – 前期経常利益) ÷ 前期経常利益 × 100

※前期データが必要ですが、これは企業の安定的な収益力の成長を示す重要な指標です。

原価率:

売上原価 ÷ 売上高 × 100 = 60%

この比率は、売上高に対する直接コストの割合を示し、製品やサービスの収益性を評価する指標となります。

営業外収益率:

営業外収益 ÷ 売上高 × 100 = 2%

この比率は、本業以外の収益が全体の売上高に対してどの程度の割合を占めているかを示します。

特別損益影響度:

(特別利益 – 特別損失) ÷ 経常利益 × 100 = -9.09%

この指標は、特別損益が経常利益に与える影響の程度を示します。負の値は特別損失が特別利益を上回っていることを意味します。

売上高当期純利益率:

当期純利益 ÷ 売上高 × 100 = 7%

この比率は、企業の最終的な収益性を示す重要な指標です。

営業利益対経常利益比率:

営業利益 ÷ 経常利益 × 100 = 90.91%

この比率は、経常利益のうち本業での利益(営業利益)が占める割合を示します。高いほど本業の収益力が強いことを示唆します。

販管費効率性指標:

売上高 ÷ 販売費及び一般管理費 = 3.33

この指標は、1円の販管費がどれだけの売上を生み出しているかを示します。高いほど効率的な経営を示唆します。

税引前当期純利益率:

税引前当期純利益 ÷ 売上高 × 100 = 10%

この比率は、税金を考慮する前の企業の総合的な収益性を示します。

これらの分析を通じて、この企業の財務状況をより多角的かつ詳細に理解することができます。各指標は、企業の収益性、効率性、成長性、そして財務上のリスクなどを様々な角度から評価するのに役立ちます。

ただし、これらの指標を解釈する際には、以下の点に注意が必要です:

- 業界平均との比較:各指標の良し悪しは、同業他社や業界平均との比較で初めて意味を持ちます。

- 経年変化の観察:単年度の数値だけでなく、複数年にわたる推移を見ることで、より正確な分析が可能になります。

- 企業の特性考慮:企業の事業モデル、規模、成長段階によって、各指標の重要性は異なります。

- 外部環境の影響:経済状況や市場動向など、外部要因の影響も考慮に入れる必要があります。

- 総合的判断:単一の指標だけでなく、複数の指標を用いて総合的に判断することが重要です。

これらの分析手法を習得し、適切に活用することで、企業の財務状況をより深く理解し、的確な経営判断や投資判断を行うことが可能になります。

まとめ

損益計算書は、企業の収益力や経営効率を把握するための重要なツールです。単に数字を眺めるだけでなく、各項目の関係性や比率を分析することで、企業の真の姿が見えてきます。

また、複数年度の損益計算書を比較することで、企業の成長トレンドや課題も明らかになります。

投資家や経営者だけでなく、就職活動中の学生や、自社の財務状況に関心のある従業員にとっても、損益計算書を読み解く力は大きな武器となります。

本記事で紹介した基本的な見方や分析手法を参考に、ぜひ実際の企業の損益計算書にチャレンジしてみてください。財務諸表を通じて企業の実態に迫る楽しさを、きっと感じていただけるはずです。

以下のリンクでは、経理/財務/会計に関する記事をまとめています。各記事をクリックして、詳しい情報をご確認ください。