はじめに

貸借対照表は、企業の財務状態を示す重要な財務諸表の一つです。この記事では、貸借対照表の基本的な構造から、実際の数値を用いた詳細な分析まで、段階的に解説していきます。これにより、財務諸表を読む力を養い、企業の真の姿を理解する手助けとなることを目指します。

構成

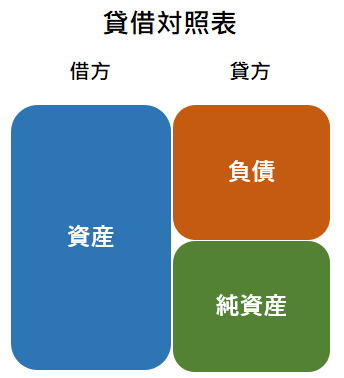

貸借対照表は、大きく資産・負債・純資産の3つで構成されています。これらは企業の財政状態を表す重要な要素です。

資産 = 負債 + 純資産

この等式は、企業が保有する全ての資産(左辺)が、どのように調達されたか(右辺)を示しています。それでは、各要素について詳しく見ていきましょう。

※貸借対照表:英語で「balance sheet」(略称:B/S)

資産

資産とは、企業が所有する経済的価値のあるものすべてを指します。これらは通常、流動資産と固定資産に分類されます。

- 流動資産:1年以内に現金化できる資産(例:現金、売掛金、棚卸資産)

- 固定資産:長期的に保有する資産(例:建物、機械設備、投資有価証券)

負債

負債は、企業が外部に対して負っている債務のことです。これも流動負債と固定負債に分けられます。

- 流動負債:1年以内に返済すべき債務(例:買掛金、短期借入金)

- 固定負債:返済期間が1年を超える債務(例:長期借入金、社債)

純資産

純資産は、資産から負債を差し引いた金額で、企業の真の価値を表します。主な項目には以下があります。

- 資本金:株主が出資した金額

- 資本剰余金:増資などで得た払込剰余金

- 利益剰余金:企業活動で得た利益の蓄積

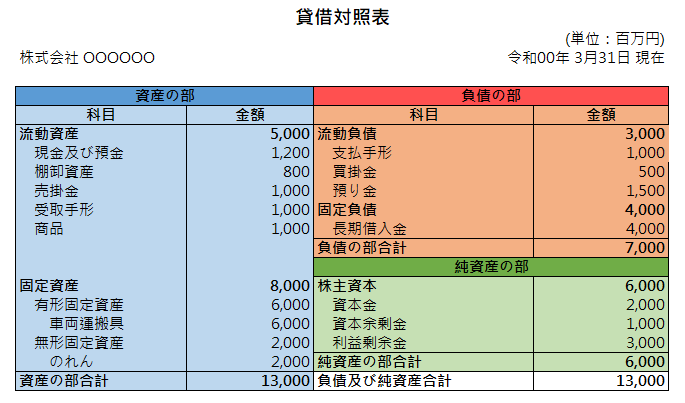

具体的な数値を入れた貸借対照表を例にして分析

ここでは、架空の企業の貸借対照表を例に、具体的な分析を行います。

追加情報:

売上高:15,000

売上原価:10,000

配当金:300

前期末買入債務:1,300この貸借対照表から、以下のような分析が可能です:

流動比率:(流動資産 / 流動負債) × 100 = (5,000 / 3,000) × 100 = 166.7%

短期的な支払能力を示す指標で、一般的に200%以上が望ましいとされています。

固定比率:(固定資産 / 純資産) × 100 = (8,000 / 6,000) × 100 = 133.3%

長期的な財務の安定性を示す指標で、100%以下が理想的です。

自己資本比率:(純資産 / 総資産) × 100 = (6,000 / 13,000) × 100 = 46.2%

企業の安全性を示す指標で、高いほど財務体質が良好です。

負債比率:(負債 / 純資産) × 100 = (7,000 / 6,000) × 100 = 116.7%

企業の借金依存度を示す指標で、100%以下が望ましいとされています。

総資産回転率:売上高 / 総資産 = 15,000 / 13,000 = 1.15

総資産の1.15倍の売上を上げており、資産の効率的な運用がなされていると言えます。

固定資産回転率:売上高 / 固定資産 = 15,000 / 8,000 = 1.88回

固定資産の回転率が高く、設備投資の効率が良いことを示しています。

棚卸資産回転率:売上原価 / 平均棚卸資産 = 10,000 / 800 = 12.5回

棚卸資産の回転が非常に速く、在庫管理が効率的に行われていることを示しています。

売上債権回転率:売上高 / 平均売上債権 = 15,000 / 2,000 = 7.5回

売上債権の回収が比較的速く、資金繰りが良好であることを示唆しています。

売上債権とは、売掛金や受取手形などの総称。

買入債務回転率:売上原価 / 平均買入債務 = 10,000 / ((1,500 + 1,300) / 2) = 7.14回

この比率が高いほど、企業が仕入先への支払いを頻繁に行っていることを意味します。

買入債務とは、買掛金と支払手形などの総称。

現金比率:(現金及び現金同等物 / 流動負債) × 100 = (1,200 / 3,000) × 100 = 40%

一般的に20%以上が望ましいとされるため、十分な支払能力があると判断できます。

固定長期適合率:固定資産 / (純資産 + 固定負債) × 100 = 8,000 / (6,000 + 4,000) × 100 = 80%

100%以下であれば、長期的な支払能力が良好と判断できます。

純資産配当率(DOE):配当金 / 純資産 = 300 / 6,000 = 5%

5%は比較的高く、株主還元に積極的な姿勢が見られます。

固定資産対長期資本比率:固定資産 / (純資産 + 固定負債) × 100 = 8,000 / (6,000 + 4,000) × 100 = 80%

100%以下であれば、長期的な財務バランスが良好と判断できます。

負債資本倍率:負債 / 純資産 = 7,000 / 6,000 = 1.17倍

1倍以下が望ましいとされています。

純資産倍率:純資産 / 資本金 = 6,000 / 2,000 = 3倍

高いほど、利益の蓄積が進んでいることを示します。

資本金比率:資本金 / 総資産 × 100 = 2,000 / 13,000 × 100 = 15.4%

企業規模に対する資本金の割合を示します。

有形固定資産比率::有形固定資産 / 総資産 × 100 = 6,000 / 13,000 × 100 = 46.2%

総資産の半分近くが有形固定資産であり、製造業や設備産業の特徴を示しています。

流動資産比率:流動資産 / 総資産 × 100 = 5,000 / 13,000 × 100 = 38.5%

資産の流動性を示す指標です。

固定資産比率:固定資産 / 総資産 × 100 = 8,000 / 13,000 × 100 = 61.5%

資産の固定化の程度を示します。

これらの指標を含めた総合的な分析結果:

効率的な資産運用: 総資産回転率と固定資産回転率が高く、企業が保有する資産を効率的に活用して売上を生み出していることがわかります。

在庫管理の最適化: 棚卸資産回転率が非常に高いことから、在庫の滞留が少なく、効率的な在庫管理ができていると判断できます。これは資金効率の向上にも寄与しています。

健全な資金繰り: 売上債権回転率が良好で、現金比率も十分な水準にあることから、短期的な支払能力と資金繰りが良好であることがわかります。

積極的な株主還元: 5%のDOEは比較的高い水準であり、企業が株主還元に積極的であることを示しています。これは投資家にとって魅力的な要素となり得ます。

設備投資の重要性: 有形固定資産比率が高いことから、この企業の事業が設備投資に依存していることがわかります。固定資産回転率が高いことと合わせて考えると、効率的な設備投資が行われていると判断できます。

バランスの取れた財務構造: 流動比率、固定比率、自己資本比率などの基本的な指標と、これらの詳細な指標を合わせて考えると、全体として健全でバランスの取れた財務構造を持っていることがわかります。

この企業は、効率的な資産運用と在庫管理、健全な資金繰り、積極的な株主還元を特徴としており、安定した経営基盤を持っていると評価できます。

ただし、有形固定資産への依存度が高いため、設備の陳腐化や市場環境の変化には注意が必要です。また、今後の成長戦略や技術革新への対応能力についても注目する必要があります。

まとめ

貸借対照表は、基本的な構造を理解し、具体的な数値を用いて分析することで、企業の財務状態を多角的に把握することができます。

本記事で紹介した多分析角度は、それぞれが企業の異なる側面を照らし出します。

しかし、これらの数値だけで企業の全てを判断することはできません。業界の特性、経済環境、企業の成長段階など、様々な要因を考慮に入れる必要があります。

また、貸借対照表は一時点の財務状態を示すものであり、企業の動態的な姿を捉えるには、損益計算書やキャッシュフロー計算書など、他の財務諸表と合わせて分析することが重要です。

財務分析のスキルを磨くことは、投資判断や経営判断において非常に有用です。財務諸表を読み解く力は、ビジネスの世界で大きな武器となるでしょう。

以下のリンクでは、経理/財務/会計に関する記事をまとめています。各記事をクリックして、詳しい情報をご確認ください。