銀行勘定調整

銀行勘定調整は、企業の財務管理において極めて重要なプロセスです。これは、企業の帳簿上の預金残高と銀行から提供される残高証明書の金額を照合し、差異があればその原因を突き止め、必要な調整を行うことで、財務諸表の正確性と信頼性を担保するものです。

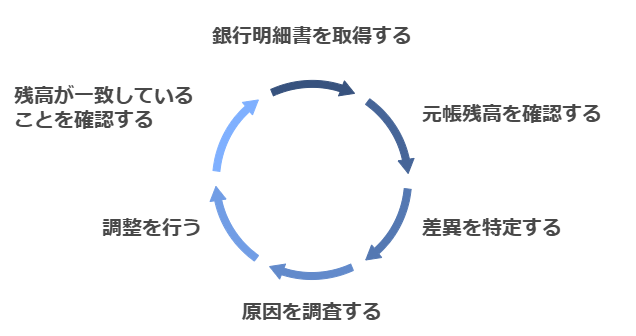

銀行勘定調整の手順

一般的に、銀行勘定調整は以下のような手順で実施されます。

1.銀行から残高証明書と取引明細書を入手する

まず、調整対象となる口座の残高証明書と当月の取引明細書を銀行から取り寄せます。残高証明書には期末日時点の預金残高が、取引明細書にはその月の入出金の詳細が記載されています。

2.企業の帳簿上の預金残高を確認する

次に、企業の総勘定元帳や現預金出納帳など関連帳簿から、銀行口座ごとの預金残高を確認します。これが銀行勘定調整表の出発点となる帳簿残高になります。

3.銀行勘定調整表を作成し、残高の差異を把握する

銀行勘定調整表には、帳簿残高と銀行残高証明書の金額を並べて記載し、両者の差異を把握します。差異がなければ調整の必要はありませんが、差異が生じている場合はその内容を分析します。

4.差異の原因を調査し、未反映の取引を特定する

差異が生じる主な原因としては、以下のようなケースが考えられます。

- 銀行に預け入れたが、帳簿には未計上の取引(記入漏れ):要仕訳

- 銀行に預け入れたが、帳簿には計上済みで、銀行での処理が済んでいない取引(未取立小切手、時間外預入など):仕訳不要

- 小切手を振り出したが、帳簿には計上済みで、相手先に渡していない取引(未渡小切手):要仕訳(逆仕訳)

- 小切手を振り出して相手先に渡したが、相手先による取り立てが済んでいない取引(未取付小切手):仕訳不要

- 銀行口座への振込みがあったが、通知が届いていない取引(銀行連絡未通知):要仕訳

- 帳簿への記帳の際の誤りによる差異(誤記入):要仕訳

取引明細書と帳簿の記録を突き合わせることで、これらの未反映取引を特定します。

5.修正仕訳を行い、帳簿残高を調整する

差異の原因が、企業の帳簿への計上漏れや誤記入であれば、修正仕訳を行って帳簿残高を銀行残高に合わせます。一方、銀行側で未処理の取引の場合は、帳簿残高に異常はないため、修正仕訳は不要です。

6.調整後残高の一致を確認する

必要な修正仕訳を行った後、再度帳簿残高と銀行残高を照合し、一致していることを確かめます。これにより、預金残高の整合性が担保されたことになります。

銀行勘定調整のポイントとノウハウ

銀行勘定調整を効果的に進めるには、以下の点に留意しましょう。

(1) 調整は定期的かつ迅速に実施する

日々の取引が積み重なるほど、差異の原因究明が煩雑になります。月次など定期的かつ速やかに調整することで、原因の把握がしやすく、事務効率も上がります。

(2) 取引内容を論理的に判断する

単純に帳簿と照合するのではなく、取引の目的や業務の流れから論理的に考察することで、効率的に差異の原因を特定できます。小切手に関する取引では、発行から取り立てまでの流れを意識すると分析しやすくなります。

(3) 内部統制への活用を図る

銀行勘定調整は、現金や預金の不正を防止するための有効な牽制手段にもなります。照合の結果、帳簿外の入出金や不正な支出など、本来ありえない不突合が発見された場合は、内部統制の不備についても精査が必要です。

(4) 調整プロセスを標準化する

一連の銀行勘定調整の手順をマニュアル化し、チェックリストを整備することで、属人化を避けたルーチン作業にできます。また、テクノロジーの活用により、銀行から取引データを直接入手して自動照合するなど、効率化を図ることも有効です。

まとめ

銀行勘定調整は、単に差異を解消するだけでなく、財務報告の信頼性確保、不正の牽制、業務改善につなげる重要な意味を持っています。その意義を理解し、組織の実情に合わせて最適なプロセスを確立することが、確かな銀行勘定調整の実践につながるでしょう。

以下のリンクでは、経理/財務/会計に関する記事をまとめています。各記事をクリックして、詳しい情報をご確認ください。